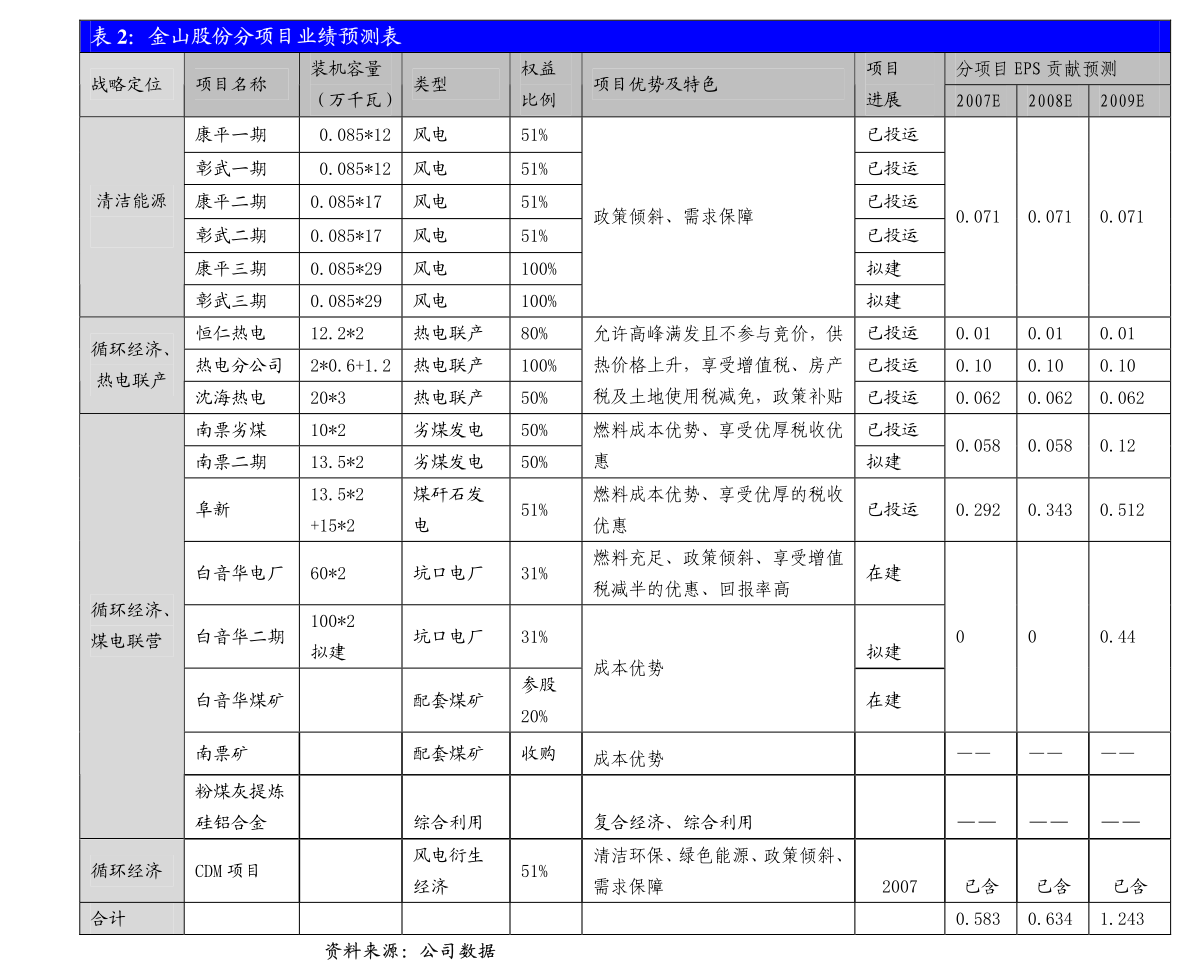

計算機及通訊設(shè)備租賃行業(yè)營改增政策解析與征收品目對照

隨著我國稅收制度的改革完善,營業(yè)稅改征增值稅(以下簡稱“營改增”)已全面實施。計算機及通訊設(shè)備租賃作為現(xiàn)代服務(wù)業(yè)的重要組成部分,其稅收政策也發(fā)生了重大變化。本文將從行業(yè)特點、稅收政策、征收品目等方面進行詳細解析。

一、行業(yè)特點與營改增背景

計算機及通訊設(shè)備租賃行業(yè)屬于現(xiàn)代服務(wù)業(yè)范疇,主要包括計算機設(shè)備租賃、通訊設(shè)備租賃、網(wǎng)絡(luò)設(shè)備租賃等業(yè)務(wù)。在營改增前,該行業(yè)按5%的稅率繳納營業(yè)稅。2016年5月1日全面推行營改增后,該行業(yè)納入增值稅征收范圍,實現(xiàn)了稅收制度的統(tǒng)一和完善。

二、征收品目對照表

根據(jù)《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)及相關(guān)配套文件,計算機及通訊設(shè)備租賃行業(yè)的稅收政策具體如下:

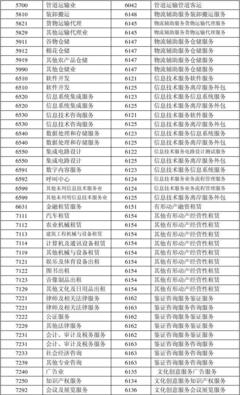

- 應(yīng)稅服務(wù)名稱:有形動產(chǎn)租賃服務(wù)

- 具體范圍:計算機設(shè)備租賃、服務(wù)器租賃、網(wǎng)絡(luò)設(shè)備租賃、通訊設(shè)備租賃等

- 增值稅稅率:一般納稅人適用13%稅率

- 征收方式:一般計稅方法

- 應(yīng)稅服務(wù)名稱:信息技術(shù)服務(wù)(如包含技術(shù)服務(wù))

- 具體范圍:設(shè)備維護、技術(shù)支持、系統(tǒng)集成等配套服務(wù)

- 增值稅稅率:一般納稅人適用6%稅率

- 征收方式:一般計稅方法

三、具體業(yè)務(wù)分類與稅率適用

- 純設(shè)備租賃業(yè)務(wù)

- 業(yè)務(wù)描述:僅提供計算機、通訊設(shè)備等有形動產(chǎn)的租賃服務(wù)

- 適用稅率:13%

- 發(fā)票類型:增值稅專用發(fā)票/普通發(fā)票

- 租賃+服務(wù)混合業(yè)務(wù)

- 業(yè)務(wù)描述:既提供設(shè)備租賃,又提供相關(guān)技術(shù)服務(wù)

- 稅務(wù)處理:應(yīng)分別核算,按不同稅率計稅

- 設(shè)備租賃部分:13%

- 技術(shù)服務(wù)部分:6%

四、稅收優(yōu)惠政策

- 小規(guī)模納稅人優(yōu)惠政策

- 適用條件:年應(yīng)稅銷售額不超過500萬元

- 征收率:3%(疫情期間可能有臨時優(yōu)惠政策)

- 征收方式:簡易計稅方法

- 進項稅額抵扣政策

- 一般納稅人可抵扣購進設(shè)備、維修費用等取得的進項稅額

- 需取得合法有效的增值稅專用發(fā)票

五、稅務(wù)處理注意事項

- 合同簽訂:應(yīng)明確區(qū)分設(shè)備租賃和技術(shù)服務(wù)內(nèi)容

- 會計核算:建議分設(shè)明細科目,準確核算不同稅率的銷售額

- 發(fā)票管理:嚴格按照業(yè)務(wù)實質(zhì)開具增值稅發(fā)票

- 納稅申報:按時完成增值稅申報和繳納

六、行業(yè)影響分析

營改增對計算機及通訊設(shè)備租賃行業(yè)帶來以下積極影響:

- 消除重復(fù)征稅,降低企業(yè)稅負

- 完善抵扣鏈條,促進專業(yè)化分工

- 鼓勵設(shè)備更新,推動行業(yè)技術(shù)升級

- 規(guī)范稅收管理,提升行業(yè)合規(guī)水平

計算機及通訊設(shè)備租賃行業(yè)在營改增后,主要適用13%的有形動產(chǎn)租賃服務(wù)稅率,如包含技術(shù)服務(wù)則適用6%稅率。企業(yè)應(yīng)根據(jù)自身業(yè)務(wù)特點,準確適用稅收政策,做好稅務(wù)規(guī)劃,充分享受改革紅利。

如若轉(zhuǎn)載,請注明出處:http://www.shwief.cn/product/15.html

更新時間:2026-06-18 01:55:12